")

F.A.Q.

-

+ Werkt DigiFundManager op een Apple computer?

Het programma is niet getest op een Apple operating systeem. Als er vraag naar komt, zullen we de software uitvoerig testen en erop aanpassen. Onze software werkt goed op Windows 10.

Het programma is uitvoerig getest op eenvoudige en geavanceerde laptops en desktops. Voor grotere portefeuilles van meer dan 100 effecten zal een gebruiker het verschil in procestijd opmerken tussen de berekeningen van de toegepaste schattingstechnieken op eenvoudige laptops en dezelfde berekeningen op de meest geavanceerde desktops.

Bijvoorbeeld, het automatisch samenstellen, ranken en wegen van portfefeuilles met 1500 long en 1500 bijpassende short posities kost ongeveer 45 seconden voor een wekelijkse validatie over 11 jaar op een geavanceerde desktop met een Intel i9 extreme edition processor, een paar 8GB actieve geheugenmodules ingesteld op 3200MHz, een twee snelle SSD’s geconfigureerd in RAID0. Deze procestijd vergroot met een factor acht tot tien als een eenvoudige laptop wordt gebruikt. -

+ Wat is het verschil tussen een gewaarborgde toekomstvoorspelling en verwachtingen van rendementen met risico's daarop?

In statistische beschouwingen heeft men het begrip verwachtingswaarden geïntroduceerd. Bijvoorbeeld, de huidige levensverwachting van 60-jarige Nederlandse mannen die niet roken is ongeveer 82 jaar. Dat garandeert geenszins hoe lang een bepaalde 60-yaar-oude man nog te leven heeft.

We kunnen echter met een redelijke betrouwbaarheid zeggen dat, de weg van wieg naar het graf voor 60-jarige Nederlandse mannen die niet rookten 82 jaar duurde. Op overeenkomstige wijze kunnen we met een redelijk betrouwbaarheid de verwachtingswaarden van rendementen en risico's kwantificeren gebaseerd op de historische gegevens van de wieg naar het heden onder de de voorwaarde van de keuzes die de belegger maakt voor screenen, ranken, timen en wegen.

Heeft niet iedere investeerder het recht om te weten wat zijn verwachte rendement is en de risico’s die hij daarop loopt? Wij kennen geen enkel ander softwareprogramma dat beschikbaar is voor de particuliere belegger dat aan deze behoefte beantwoordt. -

+ Waarom zou ik CSI als dataprovider kiezen als dit soort gegevens vrij beschikbaar zijn in het publieke domein?

In Mei 2017 veranderde onaangekondigd de Automatic Programming Interface (API) van Finance.Yahoo.com, de publieke domein website voor US historische beursdata. Wij moesten daarom onze data-collectie software aanpassen en dan ga je niet even over een nacht ijs.

Daar timing cruciaal is voor het opschudden van portefeuilles, kan het programma zich niet veroorloven gedurende het weekend afgesloten te zijn van de van de recente dagelijkse slotkoersen van de afgelopen weken.

Om potentiële fouten en download onzekerheden te vermijden, prijzen we ons gelukkig dat CSI bereid was met ons een maatwerk oplossing uit te werken die tot doel had om Clean historische data voor onze analyses te leveren in beveiligde tijdige download processen. CSI streeft naar tijdiger prijs en volume correcties, IPO's (Initial Public Offerings), Splits, en Dividenden, en haar service streeft naar de hoogste betrouwbaarheid, waarbij gratis klanten support geleverd wordt per telefoon en e-mail. Zij verleent deze service direct aan onze gebruikers voor een bescheiden jaarabonnement van $165. -

+ Waarom vooruitblikken in een onvoorspelbare toekomst van de effectenmarkt?

Er zijn legers van experts die ons regelmatig verrassen met hun toekomstafschattingen van effectenprijzen, en van bedrijfs-, markt- en economische ontwikkelingen. Als je deze toekomstafschattingen consequent een dag voor publicatie zou weten, zou je steeds op de uitkomst kunnen inzetten. Dat zou een lucratieve business zijn. Het is echter illegaal, omdat dat handelen met voorkennis is.

Het feit blijft dat het vooruitblikken van experts naar fundamenteel onvoorspelbare processen aanleiding kan geven tot relatief korte-termijn markt bewegingen die uitgebuit zouden kunnen worden in korte-termijn interactieve handelsstrategieën. Onze algoritmes negeren volledig de voortdurende stroom van breaking nieuws. Ze nemen alleen de end-of-day historische slotkoersen van Wall Street als maat voor de historische som van al dat nieuws.

Optimale portefeuilles kunnen per definitie alleen geselecteerd worden als aan de beleggingsdoelstellingen over de lange termijn voldaan worden, daarmee de prijsacties tengevolge van de korte golven van de continue stroom van breaking nieuws incalculerend.

DigiFundManager stelt een gebruiker in staat om effecten te screenen en te ranken gebaseerd op relatief korte-termein waardefluctuaties. Daarna groepeert het programma de gescreende effecten in portefeuilles en timet en weegt de portefeuille posities op basis van de lange-termijn beleggingsdoelstelling.

Het stelt daarmee een gebruiker in staat om na te gaan of de resultaten van zijn gameplan overeenkomen met zijn beleggingsdoelstelling gedurende een validatietijd van 10 - 55 jaar. Voor zover wij weten is er geen ander softwareprogramma beschikbaar voor de particuliere belegger die een dergelijke validatie aankan. -

+ Waar stijg DigiFundManager boven de Moderne Portfolio Theorie (MPT) uit?

Modern Portfolio Theory reduceert portfolio risico's door effecten te selecteren en te wegen gebaseerd op statistische technieken die de mate van diversificatie kwantificeren door de verwachte resultaten te berekenen, en de standaard deviaties van individuele effecten als maat voor de risico's te berekenen, en door de actuele coefficiënten van de correlatie tussen effecten te berekenen, of door gebruik te maken van een goede benadering zoals het single-index model.

Net als praktisch iedere andere portfolio theorie, is MPT gebaseerd op the linearisering van de oplossingsruimte, waarbij er gewoonlijk extra voorwaarden worden opgelegd aan die ruimte. De samenstelling en weging van deze portefeuilles verandert met het voortschrijden van de tijd.

Een tijdreeks van portefeuilles die in samenstelling en weging veranderen geeft waardefluctuaties, waarvan niet de standaard deviaties van de individuele effecten maar de teruggangen en jaarlijkse resultaten van de portefeuilles van effecten het risico en rendement bepalen.

De vraag naar hoe de portefeuilles die geselecteerd zijn door MPT zich tijdens financiële crises en recessies gedragen in termen van risico en rendement wordt niet beantwoord door MPT. Die validatie van sequentiële beleggingsbeslissingen wordt beantwoord door DigiFundManager. -

+ Waarom zou je je eigen vermogensbeheer met optimale portefeuilles doen als een vermogensbeheerder het werk kan doen?

Volgens Wikipedia en Bloomberg is de wiskundige Jim Simons een van de beste vermogensbeheerders. Hij is de oprichter van Renaissance Technologies.

Zijn kwantitatieve beleggingsstrategieën geven risico/rendement ratio's die nul benaderen over 29 jaar met een rendement van 41% op een multi-miljard-dollar fonds. Het komt ons voor dat de sleutel tot succes van zulke algoritmes is (1) de korte-termijn, mogelijk zelfs de intradag correlatietijden tot op de ordegrootte van een seconde die de ranking van de effecten bepalen en (2) de schattingstechniek die de optimale effectallocaties voor iedere rang in lijn met de beleggingsdoelstellingen bepaalt. Met het ranken van effecten in een gegeven verzameling worden effecten op gewenste tijdsstippen in termen van afnemende waarschijnlijkheid om in prijs te verhogen gesorteerd.

Renaissance Technologies investeert grotendeels zelf in zijn fondsen. Als je eenmaal het digitale gereedschap hebt zoals DigiFundManager om zelf met je eigen geld te investeren, dan kun je zelf gameplannen ontwerpen die zich aan je eigen keuzes en omstandigheden aanpassen. Je kunt zelf testen wat je verwachte resultaten en risico's daarop zijn over een periode die je voldoende vertrouwen geeft om het aan te durven. -

+ Heb je 10,000 CPU’s en 90 PhD onderzoekers nodig om continu winstgevende kwantitatieve beleggingsstrategieën aan te maken?

Volgens, Bloomberg, is dit wat Renaissance Technologies in de strijd bracht om hun zeer effectieve Medallion Fund strategieën te ontwikkelen gedurende de afgelopen 30 jaar.

Als je een pionier in a nieuw vakgebied bent, dan laat je gewoonlijk geen kans liggen om mogelijk kritische paden in je toegepast onderzoek te neutraliseren. Dertig jaar geleden was het rekenvermogen er een van. Intellectueel vermogen om effectieve statistische ranking technieken en efficiënte zoekalgoritmes voor schattingsnieken te ontwikkelen een ander. Als je eenmaal weet dat deze correlaties, al is het maar tijdelijk bestaan in het statistiche gedrag van de financiële markten, dan zijn ze gemakkelijker op te sporen. Volgens de wet van Moore nam de dichtheid van rekenvermogen op een chip met 2^15 = 32,768x over die 30 jaar toe.

De convergentie van schattingstechnieken en zoekalgoritmes heeft veel aandacht gehad van wetenschappelijk onderzoek, vooral in het vakgebied van de signaal processing. De beschikbaarheid van historische financiële data over Wall Street effecten met hun achterliggende bedrijven heeft zich ontwikkeld in een kolossale business arena. Volgens hetzelfde Bloomberg artikel zijn de kwantitatieve strategieën momenteel de klassieke vermogensbeheerders in absolute dollars voorbijgestreefd.

DigiFundManager brengt het configureren van kwantitatieve strategieën naar de particuliere belegger. Het programma stelt hem in staat om zijn eigen unieke kwantitatieve strategie te ontwerpen die past bij zijn eigen risico incasseringsvermogen en voldoet aan zijn eigen rendement verwachting. -

+ Welk model doet het beter op Wall Street: trend-volgend of mean-reversion?

Deze beide modellen lijken de twee kampen van kwantitatief handelen te vertegenwoordigen. Trend-volgend komt van oorsprong uit wat technische analisten “the trend is your friend (until it bends)” noemen. Volgens financiële experts houdt mean-reversion in dat de statistische waardevariaties geen random walk zijn, maar dat perioden van lagere resultaten systematisch worden opgevold door compenserende perioden van hogere resultaten.

Economen gebruiken de tautologie “regressie naar het gemiddelde”, die lijkt in te houden dat geluk hebben op het ene moment met relatief hoge waarschijnlijkheid wordt opgevolgd door een moment van pech hebben. Deze twee modellen moeten vertaald worden naar een ranking systeem, waarbij effecten hoger worden gerankt naarmate ze meer kans hebben om in prijs te verhogen. Je bent dan in staat om de long posities te selecteren met de hoogste waarschijnlijkheid om in prijs te verhogen en de short posities met de hoogste waarschijnlijkheid om in prijs te verlagen.

Het effect met de hoogste waarschijnlijkheid om in prijs te verhogen heeft rang #1, etc. Trend-volgend en mean-reversion zijn statistische processen die het statistische gedrag met het voortschrijden van de tijd bepalen.

DigiFundManager neemt ergodiciteit voor dat statistische gedrag van de financiële markten aan. Ergodisch gedrag veronderstelt dat het verwachte gedrag over tijd gelijk is aan het verwachte gedrag van een verzameling effecten die in dezelfde markt op ieder tijdstip worden verhandeld. De verzameling effecten wordt weergegeven door je watchlist. Het is daarom niet zo efficiënt om tijdreeksen met tijdrovende processen op trend-volgend en mean-reversion te onderzoeken.

DigiFundManager eenvoudigweg rankt een effect in een Watchlist voor een gegeven paar van correlatie tijden op ieder gespecificeerd tijdstip van handelen. Het ranking model dat het meest effectief lijkt te werken is dat de grootste dalers en stijgers in een Watchlist de hoogste waarschijnlijkheid hebben om om te keren op ieder tijdstip.

DigiFundManager geeft je de mogelijkheid om je ranking te baseren op twee correlatietijden naar keuze. De kortse correlatietijd is een week en alle mogelijke correlatietijden zijn een veelvoud van weken. Gewoonlijk geven kortere correlatietijden hogere verwachte rendementen en maximale risico's. Het is niet verrassend dat correlatietijden van (veelvouden van) 13 weken gevonden kunnen worden over 30+ jaar in een Watchlist van de 505 huidige S&P500 leden om optimale portefeuilles van 50 long en 50 short posities te produceren met een evenwichtige risico/rendement ratio van ongeveer een. -

+ Hoe beïnvloed het handelen de effectenmarkt?

DigiFundManager neemt aan dat alle handel die in haar berekeningen plaatsvindt in perfecte concurentie gebeurt. Dat houdt in dat effecten vooraf gescreend worden op verhandelde dollar-dag volumes die groot zijn vergeleken bij de gemiddelde grootte van de investering/effect die gepland wordt door de belegger.

Het verhandelen van dergelijke hoeveelheden effecten zou dan de markt alleen verwaarloosbaar in beweging brengen. Volgens Bloomberg begreep Jim Simons praktisch van meet af aan dat de grootte van een beleggingsfonds de realisatiewaarde kan beïnvoeden: te veel geld vernietigt die waarde.

Experts die zich bezighouden met het ontwerpen van algoritmes voor kwantitatieve strategieën hebben ervaren dat het onderzoek naar hoe je eigen handelen de beurs beïnvloedt geen eenvoudige uitdaging is. Voor een particuliere belegger zullen zijn geplande investeringen/effect gewoonlijk ruimte bieden aan de beschikbaarheid van afdoende hoeveelheden effecten die met voldoende gemiddelde dollar-dag volumes gedurende de afglopen 30+ jaar verhandeld werden. Daarom kan je het geautomatiseerde proces van sequentiële beslissingen over het wekelijks selecteren van optimale portefeuilles van het gewenste aantal effecten valideren over die 30+ jaar in termen van de grootte van de verwachte rendementen met risico's daarop.

Naar onze mening is het in een gelineariseerde oplossingsruimte niet zo moeilijk om schattingstechnieken uit te breiden met een lineair terugkoppelingsmechanisme dat geassocieerd wordt met de investeringsgrootte/effect. In de particuliere investeringsmarkt is die uitbreiding echter niet relevant. -

+ Is intradag-handelen effectiever dan eod-handelen op Wall Street in termen van gevalideerde lange-termijn rendementen en risico's?

Op tijdstippen van hun keuze blijven fondsbeheerders hun portefeuilles herselecteren door voortdurend hun activa onder beheer te screenen en te ranken, daarbij mogelijk gebruikmakend van een watchlist. Na dat screenen en ranken wegen ze hun portefeuilles met het doel om de beleggingsdoelstellingen van hun cliënten na te streven. De enige gegevens die nodig zijn om de verwachte rendementen en risico's te kwantificeren in dit proces van het maken van sequentiële beslissingen over het opschudden van hun portefeuilles is de voortschrijdende stroom van koersfluctuaties.

Er zijn brokers die het handelen van Market On Close (MOC) orders aanbieden. Handelen op end-of-day (eod) prijzen biedt zekerheid om de verwachte rendementen en risico's van achtereenvolgens geselecteerde portefeuilles betrouwbaar te valideren met de eenvoudige eod gegevens. De timing- en wegingsprocessen van fondsbeheer zijn optimalisatieprocessen van rendementen en risico's. Daarom hebben deze processen alleen de eenvoudige eod gegevens nodig.

Voor het screenen en ranken van effecten hoef je niet alleen de slotkoersen te gebruiken. Vaak wordt geadviseerd om ook de waardevolle informatie die mogelijk in de voortdurende stroom van breaking news zit op te sporen. Deze nieuwsstroom bevat dan financiële, economische, en politieke analyses over onderwerpen die mogelijk de financiële markten beïnvloeden. Het opschudden van portefeuilles op momenten van breaking bews vereist intradag handelen dat niet zomaar achteraf gevalideerd kan worden.

DigiFundManager gebruikt alleen de eenvoudige eod data voor haar kwantitatieve screening and ranking processen en neemt aan dat beleggers die ervoor kiezen om het programma toe te passen MOC orders gebruiken. Haar eigen wekelijks gescreende portefeuilles van de hoogsten-in-rang-zijnde 250 effecten overtreffen de 24%/year rendementen van de wekelijks gescreende portefeuilles van de gemiddeld 238 Zacks’ rang #1 effecten met ongeveer 10% over de afgelopen 18.4 jaar voorafgaand aan 14 april 2018 toen we deze benchmark uitvoerden. Onze effecten werden gescreend op minimum dollar-dag volumes van US $0.1miljoen.

Zacks gebruikt zijn eigen ranking systeem dat gebaseerd is op de veranderingen in vooruitblikken van ongeveer 3000 analysten die geassocieerd zijn met ongeveer 150 brokers. Op ieder tijdstip monitoren ze meer dan 200,000 schattingen van bedrijfsresultaten en andere gerelateerde data en ze onderzoeken die op iedere verandering.

Onze eigen wekelijks geselecteerde portefeuilles van de top-gesorteerde 25 effecten genereert een rendement van 88%. Het zal nog bekeken moet worden of intradag-handelen effectiever is in termen van verwachte rendementen en risico's dan eod-handelen. -

+ Wat zijn de levensduren of alfa-verval tijden van klassieke en kwantitatieve handelsstrategieën?

In tegenstelling tot DigiFundManager, probeert de beschikbare kwantitatieve handelssoftware zoals SmartQuant, QuantShare en DLPAL succesvolle intradag charting patronen op te sporen. Het is bekend dat het succesvol zijn van patronen of indicatoren een eindige levensduur hebben en aan alfa-verval lijden. De tijden van geldigheid van deze patronen komen en gaan, en ze komen weer terug en gaan weer weg, maar je weet nooit wanneer dat gaat gebeuren, alleen achteraf.

Er wordt wel beweerd dat de reden maar niet de oorzaak van dit alfa-verval de efficiëntie van de financiële markten is. Een manier om het alfa-verval in de effectenmarkten te meten is om de t-statistiek van je beleggingsresultaaten over tijd te meten. In eenvoudig Nederlands betekent dit dat het vrije kasgeld dat je verdient op je optimale portefeuilles van constante investeringen langzaam afneemt met het voortschrijden van de tijd.

DigiFundManager is ontworpen om praktisch direct het alfa-verval over tijdsspannes van 20-55 jaar duidelijk te maken voor ieder individueel geconfigureerde kwantitatieve beleggingsstrategie. Het programma laat zien dat succesvolle beleggingsstrategieën van relatief grote investeringen gewoonlijk een kort leven beschoren zijn. Er is echter gedurende de afgelopen 20+ jaar wel ruimte geweest voor kleinere investeringen die passen bij de particuliere belegger. Het programma laat zien dat de sleutel tot individueel succes in het toepassen van screening, ranking en risico-bepalende algoritmes zit alsook in de samenstelling van ieders idividuele watchlist.

Broker commissies spelen ook een belangrijke rol, maar de mogelijkheid om short te gaan op de entries van je watchlist is minstens even belanrijk. Ons leerelement van het London-Whale incident is dat eventueel tegenvallende oogsten van appelboomgaarden niet afgedekt (gehedged) kunnen worden met het shorten van de oogsten van perenboomgaarden.

Short posities zijn bedoeld om de schade te beperken gedurende tijden van neergang en recessies. De langzaam variërende watchlist van de leden van de S&P500 stelt je in staat om van de huidige leden ieder kwartaal gedurende de afgelopen 30 jaar de optimale portefeuilles terug te berekenen van 50 long en en 50 short posities.

De rendementen van deze portefeuilles bedragen 12% en de terugberekende maximale risico's 14%. De levensduur van deze kwantitatieve strategie is al ruim derdig jaar zoals onze laatste demo laat zien. -

+ Hoe presteren optimale portfefeuilles van beleggingsfondsen, of van hoge-EPS, meest-gevolgde, hoge-dividenden, of van S&P500 effecten?

DigiFundManager maakt het mogelijk om iedere watchlist te gebruiken die door een gebruiker is samengesteld. Hij kan daarvan automatisch optimale portefeuilles samenstellen door de effecten in die watchlist te screenen, ranken, timen en wegen. Hij moet daarvoor deze processen op basis van zijn eigen keuzes en omstandigheden zelf configureren, inclusief die van zijn broker, dividendbelasting, en keuze voor een dataprovider.

Al deze gameplannen worden als leermodules in de Manual (Gebruikershandleiding) besproken. Als wij onze eigen keuzes voor de gameplannen invoeren, dan geven die risico/rendement verhoudingen van 1 – 1.5, behalve voor de beleggingsfondsen.

Dat laatste gameplan blijkt zeer risicovol door de afgelopen financiële crisis heen te lopen. Het heeft het hoogste risico en laagste rendement. Alleen in 2017 liet het een prachtig rendement zien. Alle gameplannen gaan uit van wekelijks handelen, behalve het investeringsschema met de S&P500 effecten waar ieder kwartaal gehandeld wordt. Behalve voor dat laatste gameplan, kun je voor de overige drie zogenaamd alfaverval waarnemen.

Over de afgelopen acht jaar zie je bij deze drie gameplannen het rendement langzaam afnemen. Daar deze gameplannen wekelijks handelen, oefenen brokerkosten en dividendbelasting verder druk uit op het afnemen van de rendementen en toenemen van de risico’s.

Het gameplan met de effecten die het meest door analisten gevolgd worden geeft het beste rendement. Het gameplan dat uit de S&P500 zijn portefeuilles selecteert geeft het meest constante risico en rendement zonder enig alfa verval over de afgelopen 30+ jaar. -

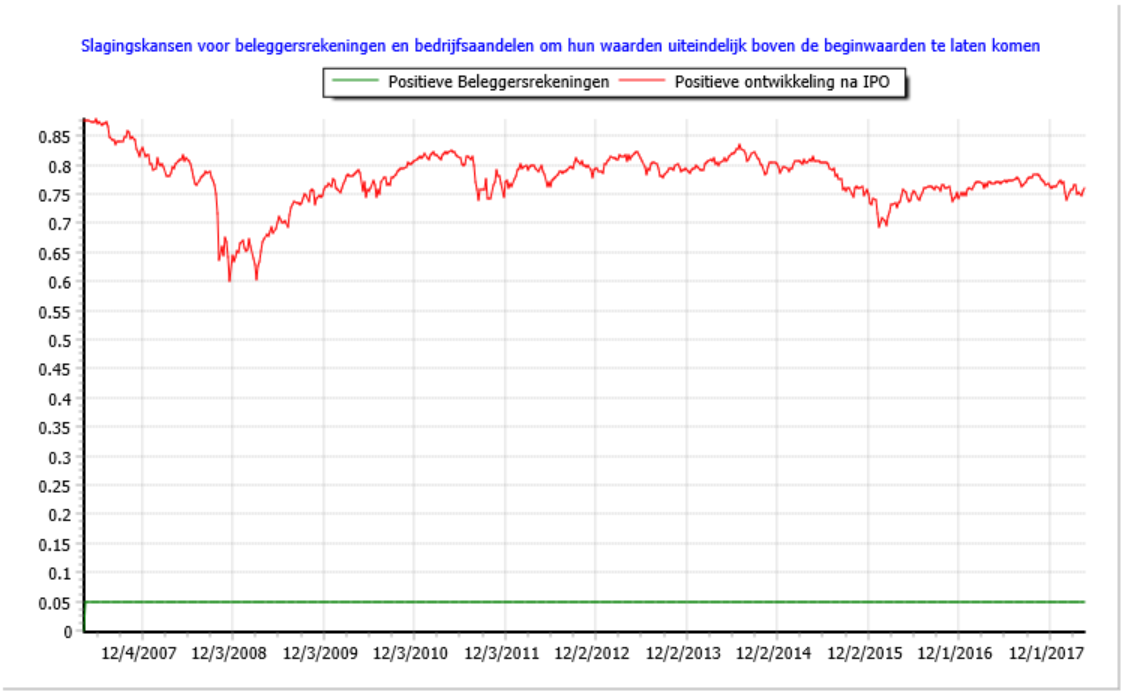

+ Wat zijn kansen op succes in de effectenmarkt dat de waarden van beleggersrekeningen en effecten boven hun initiële waarden uitstijgen?

Het is bekend dat slechts ongeveer 5% van de beleggers winst maakt ten koste van de ongeveer 95% die uiteindelijk verlies draait (ga naar VantagePointTrading voor een recente analyse). Dat geldt zowel voor de effectenmarkten als de markten voor crypto valuta (Verdeling van de welvaart).

Dus je hebt als belegger uiteindelijk een slagingskans van 5% op een positief rendement op lange-termijn, en dat lijkt voor zowel particuliere als professionele beleggers te gelden. Die slagingskans staat in schril contrast met de slagingskans van bedrijven om hun beleggerswaarden boven die van hun IPO’s te zien staan. Die laatste slagingskansen kunnen met DigiFundManager met het voortschrijden van de tijd eenvoudig berekend worden.

Door de ratio te berekenen van de aantallen bedrijven die gescreend en niet gescreend zijn op aangepaste aandelenprijzen die groter zijn dan “1”, kan wekelijks de gevraagde slagingskans uitgezet worden in onderstaande grafiek:

Slagingskansen voor beleggersrekeningen (groene curve) en bedrijfsaandelen (rode curve) vanaf april 2007 om hun waarden uiteindelijk boven de beginwaarden te laten komen; voor bedrijfsaandelen is een minimum gemiddeld dollar-dag volume van US $0.1miljoen aangehouden.

Het is frappant dat de slagingskansen voor bedrijven op uiteindelijk succesvolle IPO’s vele malen hoger liggen dan de slagingskansen voor beleggers om winst op hun beleggersrekening te maken. De grafiek laat zien dat sinds het begin van de kredietcrisis, op dit moment 11 jaar geleden, de slagingskansen voor bedrijven op uiteindelijk een positieve IPO langzaam aan het afnemen zijn van 88% naar 75%.